Energieaudit:

Energieaudit – verplichte energieaudit voor ondernemingen

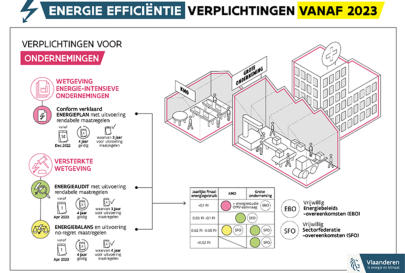

De Vlaamse overheid verplicht ondernemingen sinds 2023 tot een versterkte energieaudit, met als doel de energie- efficiëntie van gebouwen, installaties en processen structureel te verbeteren. De energieaudit is gebaseerd op actuele en gemeten verbruiksgegevens en geeft een volledig en representatief beeld van het energiegebruik van gebouwen, installaties, processen en eventueel vervoer. Daarbij wordt niet enkel gekeken naar eenvoudige terugverdientijden, maar naar levenscycluskosten en langetermijnrendement. Het auditrapport bevat onder meer: • het gemeten jaarlijkse energieverbruik; • een analyse van het verbruik per energiegebruiker; • concrete energiebesparende maatregelen met technische en financiële onderbouwing; • investeringskosten, energiebesparing, financiële opbrengst en rendement (IRR); • een overzicht van rendabele maatregelen (IRR ≥ 13%); • een gefaseerd stappenplan tot implementatie. Na indiening van de energieaudit beschikt de exploitant over drie jaar om alle rendabele maatregelen uit te voeren. De audit wordt opgeladen in de officiële webapplicatie en is vier jaar geldig. Nadien dient een geactualiseerde audit te worden ingediend, waarbij enkel gewijzigde of nieuwe elementen moeten worden aangevuld, inclusief de gerealiseerde energie- en CO₂-besparingen.Wetgeving & link(en)

• Energiebeleid voor niet energie-intensieve ondernemingen • Energiebesluit • Tool berekening P finaal • Tool berekening IRR • Sjabloon energieaudit • Sjabloon energiebalans

Dennenlaan 10A | Tremelo | 3120 | Tel: 0496/710.555 |info@tqsgroup.be

.jpg)

Energieaudit:

Energieaudit – verplichte energieaudit voor

ondernemingen

De Vlaamse overheid verplicht ondernemingen sinds 2023 tot een versterkte energieaudit, met als doel de energie-efficiëntie van gebouwen, installaties en processen structureel te verbeteren. De energieaudit is gebaseerd op actuele en gemeten verbruiksgegevens en geeft een volledig en representatief beeld van het energiegebruik van gebouwen, installaties, processen en eventueel vervoer. Daarbij wordt niet enkel gekeken naar eenvoudige terugverdientijden, maar naar levenscycluskosten en langetermijnrendement. Het auditrapport bevat onder meer: • het gemeten jaarlijkse energieverbruik; • een analyse van het verbruik per energiegebruiker; • concrete energiebesparende maatregelen met technische en financiële onderbouwing; • investeringskosten, energiebesparing, financiële opbrengst en rendement (IRR); • een overzicht van rendabele maatregelen (IRR ≥ 13%); • een gefaseerd stappenplan tot implementatie. Na indiening van de energieaudit beschikt de exploitant over drie jaar om alle rendabele maatregelen uit te voeren. De audit wordt opgeladen in de officiële webapplicatie en is vier jaar geldig. Nadien dient een geactualiseerde audit te worden ingediend, waarbij enkel gewijzigde of nieuwe elementen moeten worden aangevuld, inclusief de gerealiseerde energie- en CO₂- besparingen.Wetgeving & link(en)

• Energiebeleid voor niet energie-intensieve ondernemingen • Energiebesluit • Tool berekening P finaal • Tool berekening IRR • Sjabloon energieaudit • Sjabloon energiebalans

Dennenlaan 10A | Tremelo | 3120 | Tel: 0496/710.555 |info@tqsgroup.be

BTW BE 0648.610.789